借金、交通事故、相続などの法律相談は横浜さつき法律事務所へ。

借金、交通事故、相続などの法律相談は横浜さつき法律事務所へ。

破産手続の原則は、破産者が有する資産を換価して、債権者に分配(配当)する手続です。そして、資産の換価、配当の手続を行う役割を果たすのが、裁判所の選任する破産管財人です。

ところが、個人破産の多くの場合、特に分配する程の資産がないことが明らかで、破産管財人を選任する必要もなければ費用もない場合も多くあります。このような場合には、あえて破産管財人を選任することなく破産手続を終える場合(破産手続の開始決定と同時に破産手続を廃止するので、同時廃止といわれています。)も多いです。

現実の破産手続においては、ある程度以上の預金がある場合、株式や証券等の資産を有している場合、不動産を所有している場合、保険契約があり現在解約すれば解約返戻金を受け取ることができる場合、仮に現在退職すれば退職金を支給される場合、その他にある程度の財産がある場合、破産に至った原因がギャンブルや浪費にある場合等に破産管財人が選任されることになります。

なお、ある程度の資産とはどの程度なのかということを詳しく知りたいという方も多いと思いますが、これは事案の全体像や申立を行う裁判所によって異なりますので、面談後に見通しをお伝えいたします。

破産管財人が選任されるか(管財事件といいます)、同時廃止になるかによる大きな違いとして、予納金(裁判所に納める手続費用)の問題があります。管財事件の予納金の最低金額は20万円(横浜地方裁判所本庁の場合)となっており、これを支払わない限り破産手続が進まないことになります。

破産管財人は、破産者の一定以上の資産を売却し、配当の原資(破産財団といいます)を形成して、配当を行います。例えば、破産者が、一定程度の価値のある住宅や自動車を所有している場合には売却し、保険解約返戻金がある場合には解約することになります。ただし、保険解約返戻金については、持病があって今後保険に入ることが難しい場合等は、解約するのではなく、破産者が破産決定後に解約返戻金と同額を積み立てる方法が認められる場合もあります。

また、破産者の財産が必ずしも全て売却されるわけではありません。今後の生活に必要な財産は、配当の原資とはせずに破産者がそのまま保有することができる場合もあります。

なお、手続については、裁判所によっても違いがありますので、実際の事件においては、上記記載と異なる扱いとなることもあります。

破産手続は、最終的な免責許可決定を得ることに意味があります。免責が許可されて、初めて債務の支払義務が免除されるのです。

ところが、破産法252条に、免責が許可されない場合が規定されております。

例えば、こういう場合です。

ただし、免責不許可事由があるからといって、必ず免責が不許可になるわけではありません。免責不許可事由があっても、問題となる行為の程度等に鑑み免責が許可されることも多いです(これを裁量免責といいます)。したがって、ご自分の借金の経緯に問題があると思う方も、まずはご相談下さい。

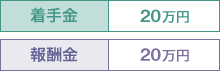

(消費税別)

(消費税別)

※このほかに約3万円の実費がかかります。また、破産管財人が選任される場合には、別途最低21万円の予納金を支払う必要があります。

当事務所では弁護士費用の分割払いが可能ですので、ご相談下さい。

なお、法人の破産や、事業者の破産については、上記基準とは異なります。また、個人の方の場合でも、事案によって、特に困難な点がある場合には、費用を増額させていただく場合がございます。

サイトマップ

サイトマップ